Desde la llegada de Apple Pay en 2014, Apple ha lanzado de forma lenta pero segura una serie de otros productos relacionados con las finanzas: Apple Cash (de soltera Apple Pay Cash) en 2017, Apple Card en 2019, el reciente servicio Apple Pay Later, y recién la semana pasada, la nueva cuenta de ahorro Apple Card.

Es mucho interés, si me permite la expresión, en el ámbito financiero para una empresa que tiende a centrarse en tecnología de punta, especialmente dado que, al menos en los EE. UU., el sistema bancario es todo lo contrario.

Sin embargo, con todas estas diversas ofertas, Apple parece estar bien posicionado para convertirse en algo parecido a un banco por derecho propio. ¿Por qué querría Apple ser un banco? Bueno, en las palabras apócrifas del famoso ladrón de bancos Willie Sutton: “Ahí es donde está el dinero”. Pero para alejar y tomar la vista de 35,000 pies, puede haber un juego aún más largo aquí.

Cuanto más gastas, más ahorras

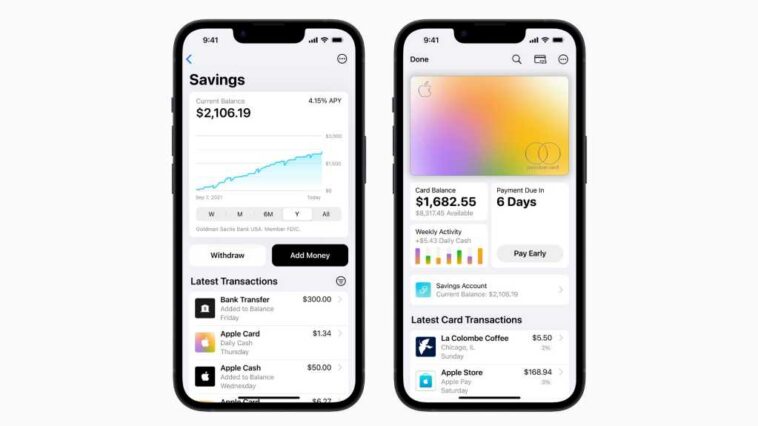

El reciente anuncio de la cuenta de ahorros de Apple es, a primera vista, desconcertante. Al igual que muchos de los otros productos financieros de Apple, no hay una forma obvia de que el dinero fluya hacia la empresa: no requiere un saldo mínimo y no hay tarifas. Además, al ofrecer una tasa de interés muy competitiva del 4,15 por ciento, la empresa en realidad está devolviendo dinero al consumidor. (Vale la pena señalar que los ahorros de Apple tienen un máximo saldo: $250,000. Y si ese número le suena familiar, probablemente se deba a que ha estado prestando atención a los detalles de los recientes colapsos bancarios: $250,000 es la cantidad máxima asegurada por la FDIC).

Pero eso es mirar solo la situación táctica. Desde un punto de vista estratégico, una cuenta de ahorro de Apple con una tasa de interés atractiva anima a los consumidores a dejar una mayor parte de su dinero en manos de Apple para beneficiarse de la rentabilidad. Ese dinero no solo está dentro del ecosistema de Apple (aunque bajo los auspicios de su socio bancario, Goldman Sachs), sino que es dinero que no se va a otra parte, específicamente, se transfiere a otra cuenta.

Eso alienta a los usuarios a seguir haciendo compras con Apple Pay y Apple Card, ya que a su vez pueden depositar más fondos en esta cuenta de alto interés y ganar aún más dinero. Eso es bueno para el usuario, gana dinero, y es bueno para Apple porque más dinero engendra más dinero.

la compañía de dos

Es posible que los observadores atentos de Apple también hayan notado otro detalle interesante en el reciente anuncio de la compañía de su función Pay Later. A diferencia de la Apple Card y la cuenta de ahorros, el sistema Pay Later no está respaldado por un socio financiero, sino por una subsidiaria de Apple: Apple Financing, LLC. Esa empresa maneja los aspectos del préstamo de Pay Later, como realizar verificaciones de crédito, proporcionar los fondos para realizar compras y manejar el reembolso por parte del consumidor.

La creación de una empresa completamente nueva que se ocupe específicamente de este tipo de tareas puede no ser un movimiento particularmente sorprendente para algo que está tan lejos de las competencias básicas de Apple, pero es significativo. Por lo menos, deja en claro que esto no es un capricho pasajero para Apple, sino un esfuerzo que está dedicando mucho tiempo y recursos. También parece insinuar futuros desarrollos de Apple en el ámbito de la tecnología financiera.

Manzana

Pero si Apple no ha terminado con sus movimientos en este mercado, aún surge la pregunta de si hay una estrategia más grande en juego, algo que juega más con las fortalezas comerciales reales de Apple.

Un banco, pero no como lo conocemos

De hecho, no es necesario buscar mucho para ver cómo se cruzan estos mercados de finanzas y tecnología. Apple Pay es un ejemplo estelar: si bien no originó los pagos sin contacto, contribuyó en gran medida a popularizarlos, hasta el punto de que ahora me encuentro con muchos menos lugares que no aceptan Apple Pay que los que sí.

Pero como mencioné anteriormente, aquí en los EE. UU., la «banca» y la «tecnología» a menudo se sienten en desacuerdo. Conozco a muchas personas que todavía comercian con cheques en papel y las transferencias bancarias siguen siendo torpes y lentas en comparación con otros lugares del mundo.

Y una parte de mí se pregunta si Apple ve esta misma disfunción y piensa: «Oye, ¿y si pudiéramos mejorar esa experiencia?» del mismo modo que Apple Pay ha mejorado las compras minoristas. Al lanzar lentamente productos financieros, la compañía se da un punto de apoyo en la industria y, para empezar, algo de piel en el juego.

Cualquiera puede adivinar cómo se vería eso, pero Apple demostró antes que puede presentar argumentos convincentes para que su ecosistema mejore en un estándar (iMessage, por ejemplo). Y con el sistema de comercio electrónico masivo que la compañía ya tiene a través de la App Store o sus muchos servicios de suscripción, ciertamente se puede argumentar que Apple ya sabe bastante sobre el negocio financiero.

Yo, por mi parte, estaría encantado de ver a Apple convertirse en un jugador lo suficientemente importante en la industria financiera como para ejercer esa influencia y mejorar mi experiencia bancaria. ¿Y si transferir fondos fuera tan fácil como Apple Pay? ¿Qué pasa si nunca tuve que escribir otro cheque en papel en mi vida? Todos esos se sienten como puntos débiles que Apple podría ayudar a resolver si pusiera su voluntad en la tarea; y tal vez, basado en lo que ha hecho hasta ahora, tiene esa idea en mente.